德邦证券:给予山东黄金买入评级

德邦证券股份有限公司翟堃,康宇豪近期对山东黄金进行研究并发布了研究报告《黄金龙头量价齐升,多项目进展顺利》,本报告对山东黄金给出买入评级,当前股价为27.72元。

山东黄金(600547)

投资要点

事件:公司披露2024年中报,业绩高速增长。公司2024年上半年营业收入457.73亿元,同比+66.90%;归母净利润13.83亿元,同比+57.24%;扣非归母净利润14.14亿元,同比+60.35%。

公司矿产金产量同比增长,黄金价格屡创历史新高。2024年上半年公司矿产金产量24.52吨,同比增加4.95吨,增幅25.28%。黄金价格大幅上涨并屡创历史新高。受市场预期美联储年内将降息、全球通胀预期抬升以及地缘政治局势紧张的共同影响,黄金价格大幅上涨。其中,2024年上半年国际现货金价最高触及2450美元/盎司,最低1984美元/盎司,最大波幅达466美元/盎司,收盘于2326美元/盎司,较上年末收盘价上涨约12.8%。国内人民币金价走势强于国际金价,上半年上海黄金交易所AU(T+D)合约最高582元/克,最低476.03元/克,收于549.58元/克,较上年末收盘价上涨约14.5%。

公司资源探矿持续推进,多项目进展顺利。2024年上半年公司累计投入探矿资金3.1亿元,完成探矿工程量33万米,实现探矿新增金金属量21.9吨;完成包头昶泰矿业70%股权并购,实现并购新增金金属量16余吨,增加一座在产成熟矿山;西岭金矿探矿权成功注入公司,与三山岛金矿采矿权实现整合。持续加快项目建设进度,上半年累计完成工程量45.26万立方米,其中三山岛金矿副井工程井筒施工突破-1590米标高,刷新亚洲最深深井记录;焦家金矿南区主井工程掘砌到底,新城金矿I采区主井按计划节点投入使用;赤峰柴矿采选2000吨/日扩能改造项目副井工程提前掘砌到底;加纳卡蒂诺项目选矿厂、尾矿库等关键工程建设均超计划进度。持续提速权证办理步伐,上半年取得多项权证及相关批复,其中三山岛金矿取得整合后的15000吨/天采矿许可证,沂南金矿金场分矿深部扩界扩能项目取得采矿许可证。

盈利预测与估值。预测公司2024-2026年营收分别为675.71/743.64/793.56亿元,归母净利润分别为38.41/49.62/56.43亿元,对应PE32.29/24.99/21.97倍,公司作为全国产量领先企业,叠加集团公司“十四五”产量目标,有望充分受益高金价周期带来的盈利,我们预计2023-2026年公司归母净利润年复合增速34.34%,维持“买入”评级。

风险提示:公司矿产金产量增长不及预期;公司克金成本增长超预期;黄金价格下跌超预期

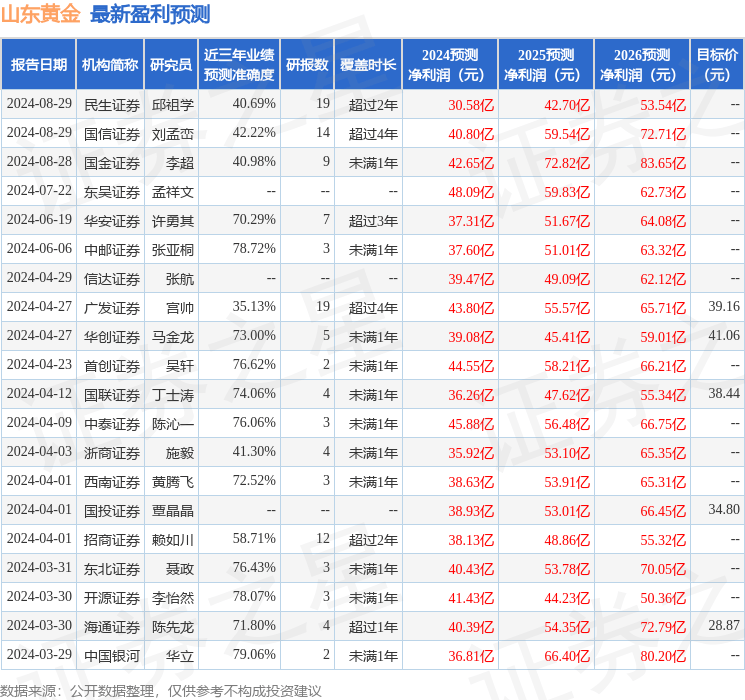

证券之星数据中心根据近三年发布的研报数据计算,中国银河华立研究员团队对该股研究较为深入,近三年预测准确度均值为79.06%,其预测2024年度归属净利润为盈利36.81亿,根据现价换算的预测PE为33.8。

最新盈利预测明细如下:

展开全文

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为34.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论